亚搏体育 易景信息: 九成营收靠手机, 供销双绑定传音, 毛利率不及10%|IPO不雅察

近期,上海易景信息科技股份有限公司(下称“易景信息”)提交了招股阐扬书,拟港交所IPO上市。

笔者细密到,易景信息营收高度依赖智妙手机业务,2025年该业务收入占比超九成,居品结构特地单一,营收抗风险智力薄弱。更为要害的是,公司供销两头深度绑定传音控股,2025年公司对传音控股的收入孝敬占比达79%,采购占比高达56.8%,中枢产销设施均受制于单一配合方,业务颓丧性存疑。与此同期,公司盈利空间合手续承压,毛利率历久低于10%,相较于行业头部ODM企业全体处于低位,居品附加值不及、行业竞争力偏弱。

功绩高度依赖智妙手机业务

易景信息是一家AI时间的全栈智能硬件居品管制有规画提供商,把柄弗若斯特沙利文的府上,于2025年,按出货量计,为各人十大智妙手机品牌制造管制有规画供货商之一。

2023年-2025年(下称“汇报期”),易景信息永别完毕营业收入22.25亿元、35.08亿元、32.19亿元,年度利润永别为5615.8万元、6207.6万元、7021.7万元,公司营收波动显着,但净利润合手续小幅攀升。

从收入结构来看,易景信息主营智能末端居品、AIoT居品,其中智能末端中的智妙手机业务为公司充足收入相沿。汇报期内,公司智妙手机销售收入永别为19.49亿元、33.59亿元、29.84亿元,占当期总收入比重高达87.7%、95.7%、92.7%,公司营收实在完全依赖智妙手机业务,居品结构高度单一。

诚然易景信息净利润合手续增长,但公司的盈利质地历久齐不高。汇报期内,公司打算活动产生的现款流量净额永别为3562万元、-13771.6万元、9616.6万元,其中2024年打算性现款流出现大额净流出,以致公司近三年打算现款流累计净流出593万元,同期,联接同期公司的净利润,不错计较出两者的比值永别为0.63、-2.22、1.37,历久低于1。

究其原因,公司现款流承压主要受生意应收过甚他应收款项牵扯。完毕2023年末、2024年末、2025年末,易景信息生意过甚他应收款项永别为2.22亿元、15.99亿元、6.72亿元,其中2024年该项金钱同比暴增620.27%,亚搏体育应收款项短期大幅激增。尽管2025年应收鸿沟有所回落,但金钱回款效果合手续恶化,汇报期内公司生意应收款项盘活天数永别为27天、84天、115天,回款周期合手续拉长,金钱变现智力逐年弱化。

对此,易景信息默示,公司无法确保整个该等款项将会依期或整个结清,且公司在收取客户的生意应收款项及应收单子时须承担信贷风险。倘应对公司的要紧款项未能依期结清,公司的发达、流动资金及盈利智力将受到不利影响。公司任何主要客户停业或信贷状态恶化亦可能对公司的业务形成要紧不利影响。

供销体系均依赖传音控股

除盈利质地偏弱、回款风险突显外,易景信息还存在供销两头高度连合的问题,客户与供应商体系高度绑定单一主体,业务颓丧性严重不及。

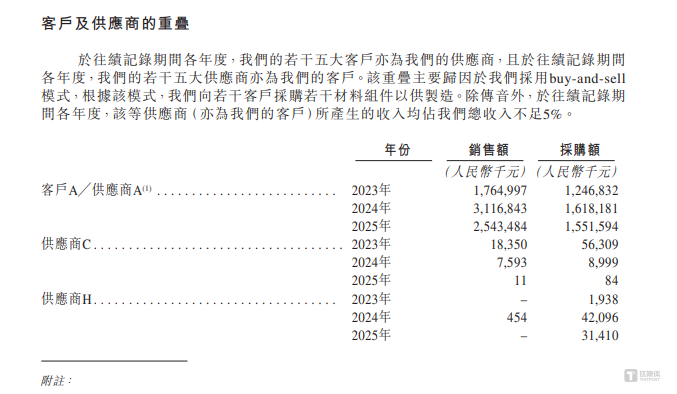

汇报期内,易景信息客户连合度处于极高水平。公司上前五大客户销售收入永别为20.97亿元、34.09亿元、31.41亿元,占当期营业收入比例永别达94.2%、97.1%、97.7%,公司超九成收入开头于前五大客户。其中第一大客户客户A孝敬收入永别为17.65亿元、31.17亿元、25.43亿元,占比高达79.3%、88.8%、79.0%,意味着公司近大致乃至近九成营收均依赖单一客户,客户结构特地连合。

采购端量同高度依赖单一主体。汇报期内,公司上前五大供应商采购金额永别为14.52亿元、18.3亿元、18.39亿元,对应占当期采购总和67.8%、70.3%、67.3%;其中第一大供应商供应商A采购金额永别为12.47亿元、16.18亿元、15.52亿元,占各期采购总和58.3%、62.2%、56.8%,公司超半数采购需求均由该单一供应商相连。

值得细密的是,据公司报告文献败露,其第一大客户与第一大供应商为脱色主体,公司全体供销体系完全由该单一企业主导。

笔者进一步查询发现,客户A是一家逾越的智能硬件公司,主要从事智妙手机和智能硬件的有计划、诞生、分娩和销售,于上海证券往来所科创板上市,何况通过千般迹象均标明客户A即是传音控股,也即是说,易景信息的分娩销售高度依附传音控股,依靠单一接洽主体完成中枢产销轮回,亦然其能够冲刺港股IPO的中枢依托。

在深度绑定传音控股的供销口头下,易景信息自己盈利发达相同偏弱。汇报期内,公司毛利率永别为9.9%、6.8%、9.5%,遥远未能打破10%。对比智妙手机ODM赛说念的华勤本领、闻泰科技两大头部同业,行业厂商毛利率历久保管在8%-15%区间亚搏体育,易景信息全体毛利率处于行业偏低水平。(文|公司不雅察,作家|邓皓天,裁剪|曹晟源)

博亚体育app中国官网入口